di Guido Possa * –

A partire dal maggio 2021 si è verificato in Europa un enorme aumento del prezzo del gas che, amplificato da assurde disposizioni dell’Autorità ARERA, sta producendo in Italia gravissime conseguenze economiche e sociali. Ad aggravare ulteriormente la situazione molti segni indicano che il governo italiano si stia allineando alla probabile decisione UE di rinunciare al gas russo, per “punire” la Russia per l’invasione dell’Ucraina. Le conseguenze del blocco del gas russo sarebbero per l’Italia drammatiche. Occorre scongiurare questa eventualità.

In Italia il gas naturale è la fondamentale fonte primaria di energia.

Per l’Italia (che ha eliminato il ricorso all’energia nucleare e che utilizza molto poco il carbone), il gas naturale (il metano) è la fondamentale fonte primaria di energia, ben diversamente dagli altri paesi europei.

In Italia infatti la percentuale di energia prodotta dal gas sul totale dell’energia consumata è molto elevata, il 42%!

Assai inferiori le percentuali in Germania (26%), Spagna (23%), Francia (17%), Regno Unito (28%).

Consumo interno lordo di gas naturale in Italia.

Il consumo interno lordo di gas in Italia negli ultimi 4 anni è stato il seguente:

2018: 72.666 milioni di Smc (metro cubo standard)

2019: 74.321 milioni di Smc

2020: 70.998 milioni di Smc

2021: 76.118 milioni di Smc.

La combustione del gas naturale (CH4) contenuto in 1 metro cubo standard produce 38,1 milioni di joule (per confronto: la combustione di 1 litro di benzina produce 41,86 milioni di joule).

Produzione e importazione di gas naturale in Italia.

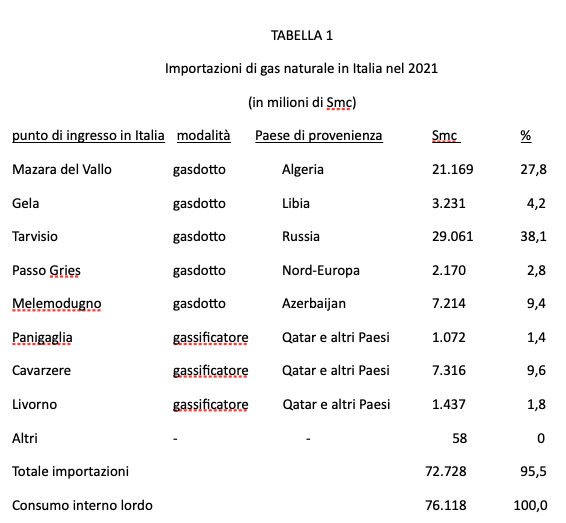

Attualmente il gas naturale consumato in Italia è in piccola parte autoprodotto, in gran parte importato. Nel 2021 la produzione nazionale è stata pari a 3.343 milioni di Smc, il 4,4% del consumo interno lordo, e l’importazione pari a 72.728 milioni di Smc, il 95,5% del consumo interno lordo.

Le importazioni 2021 sono indicate nella seguente Tabella:

Note:

– Il gasdotto che arriva a Mazara del Vallo dall’Algeria è il TRANSMED (lunghezza 2000 km);

– Il gasdotto che arriva a Gela dalla Libia è il GREEN STREAM (lunghezza 520 km);

– Il gasdotto che arriva a Tarvisio è il TAG (TRANS AUSTRIA GAS); il gas russo trasportato in questo gasdotto proviene dalla Siberia mediante altri tre gasdotti che attraversano la Russia e l’Ucraina giungendo fino quasi alla Slovacchia (lunghezza totale del percorso: 4450 km);

– Il gasdotto che arriva al Passo del Gries (in Piemonte) è il TRANSITGAS (293 km); il gas proviene tramite altri gasdotti dalla Norvegia e/o dall’Olanda;

– Il gasdotto che arriva a Melemodugno (Puglia) è il TAP (Trans Adriatic Pipeline, 872 km; percorso: dalla Grecia all’Italia); il gas proviene dall’Azerbaijan tramite i due altri gasdotti SCP (SOUTH CAUCASUS PIPELINE, 692 km; percorso: dall’Azerbaijan alla Turchia) e TANAP (TRANS ANATOLIAN PIPELINE, 1840 km; percorso: dalla Turchia alla Grecia); il trasporto di gas SCP-TANAP-TAP ha iniziato a funzionare nel 2021;

– I gassificatori di Panigaglia (La Spezia), Cavarzere (Rovigo), Livorno, gassificano gas naturale liquefatto (GNL) (a -161 °C), portato all’attracco dei tre porti tramite navi metaniere. La gassificazione è un processo chimico-fisico delicato, che richiede impianti complessi, con elevatissime esigenze di sicurezza;

– Le percentuali indicate per le importazioni 2021 sono riferite al consumo interno lordo:

– Con tutta evidenza la quantità di gas importata dalla Russia in Italia (29.061 milioni di Smc nel 2021) è molto elevata ed è impensabile il suo rimpiazzo a breve.

Consumi finali del gas naturale in Italia.

E’ indicativa al riguardo la seguente Tabella:

L’uso domestico del gas è effettuato dalle famiglie, con tre finalità: 1) riscaldamento nei mesi freddi, 2) acqua sanitaria, 3) cucina. Nel 2020 le famiglie con contratto d’uso domestico di gas sono state 20.432.000.

L’uso domestico condominiale è effettuato principalmente per riscaldamento (in misura molto minore per acqua sanitaria). Nel 2020 i Condominii titolari di contratto per uso domestico di gas sono stati 192.000.

L’utilizzazione del gas naturale nell’industria ha luogo in una miriade di processi produttivi, tra cui in particolare quelli relativi a: acciaierie, fonderie, metallurgia, vetrerie, industrie ceramiche, produzione di cemento, industrie del legno, industrie della carta.

Stagionalità del consumo del gas in Italia.

L’utilizzazione del gas per riscaldamento ha luogo ovviamente nei mesi freddi, da ottobre a marzo, con il massimo a gennaio. Anche nell’utilizzazione del gas per la generazione elettrica si verifica una prevalenza d’uso nei mesi invernali, principalmente perché in questi mesi è minore l’apporto della generazione fotovoltaica e elevato il consumo di energia elettrica (per illuminazione e riscaldamento). Il consumo del gas è perciò marcatamente stagionale.

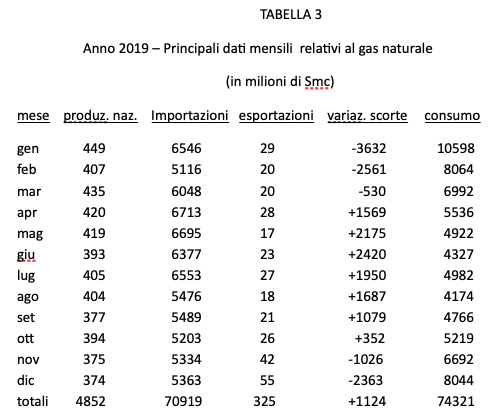

E’ indicativa al riguardo la seguente Tabella 3, che presenta i dati mensili del gas in Italia nel 2019 relativi a: produzione nazionale, importazioni, esportazioni, variazioni delle scorte, consumo interno lordo.

L’ultima colonna a destra evidenzia la forte stagionalità del consumo di gas, massimo nel mese di gennaio.

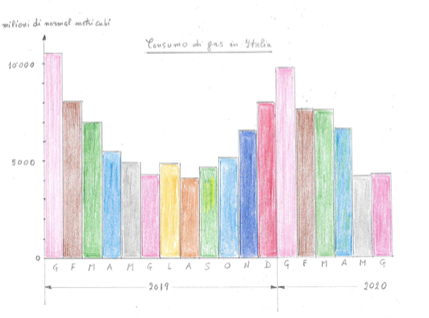

L’andamento stagionale del consumo del gas in Italia risulta con evidenza nella seguente figura, che presenta i consumi mensili di gas nei 18 mesi tra il 1 gennaio 2019 e il 30 giugno 2020. C’è oltre un fattore 2 tra il massimo consumo mensile (in gennaio) e il minimo consumo mensile (in agosto).

D’altra parte, i dati mensili della produzione di gas e della importazione di gas presentati in Tabella non presentano variazioni stagionali. Fatto pienamente comprensibile, perché le macchine estrattive del gas e i compressori per la movimentazione del gas nei gasdotti sono sempre funzionanti.

La divergenza tra la stagionalità del consumo e la costanza dell’approvvigionamento del gas viene appianata mediante il sistema di stoccaggio del gas. Nei mesi da aprile a settembre si immagazzina il gas negli stoccaggi e nei mesi invernali da ottobre a marzo lo si eroga dagli stoccaggi per il consumo.

Lo stoccaggio del gas naturale in Italia.

Attualmente il gas naturale in Italia viene immagazzinato in 15 serbatoi di stoccaggio sotterranei. Si tratta di vecchi giacimenti di gas ormai esauriti, situati a profondità da 1300 a 2000 metri, dotati di soffitto argilloso impermeabile al gas, costituiti non da grotte, ma da rocce spugnose in cui il gas può essere inserito e da cui può essere fatto defluire senza problemi.

La capacità complessiva di immagazzinamento di gas di questi serbatoi è poco inferiore a circa 14 miliardi di Smc metri cubi per i servizi di bilanciamento giornaliero e di modulazione stagionale, a cui vanno aggiunti 4,6 Miliardi di Smc di gas per il servizio di riserva strategica (gestiti direttamente dal governo).

I 15 serbatoi italiani di stoccaggio del gas sono così suddivisi: 10 sono della Stogit (una società di proprietà SNAM), 3 della Edison, 1 della ItalGas Sorage (a Cornegliano Laudense) e 1 della GeoGasStock.

Attualmente (aprile 2022) i serbatoi di stoccaggio sono più vuoti del solito, perché l’inverno è stato più freddo del previsto. Il loro progressivo riempimento dovrebbe iniziare in questi giorni, ma c’è un problema: il prezzo del gas sul mercato TTF (vedi il paragrafo 7) è assai elevato; a questo prezzo il riempimento dei 15 serbatoi richiederebbe l’immobilizzo di una somma superiore ai 12 miliardi di euro, somma che non è detto affatto sarebbe recuperabile nel prossimo inverno, perché le previsioni sono di un calo del prezzo del gas nei prossimi mesi. C’è quindi una comprensibile riluttanza a procedere al riempimento degli stoccaggi. A inizio ottobre perciò i serbatoi di stoccaggio del gas potrebbero non essere completamente pieni come dovrebbero.

Il prezzo del gas naturale in Italia.

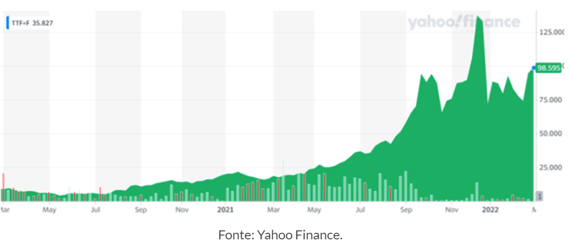

Il mercato di riferimento per lo scambio del gas nella maggior parte dei Paesi Europei è il TTF (Title Transfer Facility), che ha sede in Olanda, utilizzato in particolare per gli scambi del gas in Francia, Germania, Italia, Norvegia.

Nella seguente Tabella sono presentati i prezzi mensili medi del gas nel mercato TTF dal settembre 2020 al marzo 2022. Ovviamente si tratta di prezzi per la sola “materia del gas”, al netto cioè degli oneri ulteriori che troviamo in bolletta (spese per la distribuzione del gas e la gestione del contatore, accise e IVA). Va sottolineato che si tratta di prezzi “spot”, cioè per acquisti al prezzo del giorno in cui viene stipulato il contratto, fatti in generale da traders, cioè da intermediari tra i grandi fornitori e gli utenti finali.

Balza subito all’occhio l’aumento enorme del prezzo del gas al mercato TTF verificatosi a partire dal maggio 2021: nel picco del gennaio 2022 è stato raggiunto un valore di oltre 5 volte il prezzo dell’inizio del 2021 (!) e nel febbraio e marzo 2022 un valore di oltre 4 volte quello a inizio 2021. Per una commodity di estrema importanza come il gas naturale si tratta di un fatto drammatico.

Tale rapidissima evoluzione è ben visibile nella seguente figura, che presenta l’andamento giornaliero del prezzo del gas naturale al mercato TTF nel periodo dal marzo 2020 al marzo 2022.

Questo gravemente anomalo andamento del prezzo del gas naturale al mercato TTF è attribuito a varie cause:

– ad una diminuzione di circa il 30% del solito afflusso del gas naturale russo (anche se Gazprom ha sempre rispettato i vincoli contrattuali);

– alla scarsa produzione eolica in Germania in estate e autunno 2021 (dovuta alla meteorologia);

– al limitato stoccaggio di gas in Germania;

– all’affievolirsi della pandemia e al conseguente ritorno dell’Europa al pieno sviluppo industriale ed economico;

– alla diminuzione dell’apporto di gas dei produttori nord-europei (di Olanda e Norvegia) per il progressivo esaurimento dei giacimenti;

– ad un eccesso di contratti “spot” nell’acquisto di gas da parte dei consumatori, rispetto ai contratti di acquisto a lungo termine (da sette anni a 25 anni), fino a poco tempo fa nettamente prevalenti.

La diminuzione del 30% dell’apporto del gas russo è stato interpretata come una mossa russa per premere sulla Germania al fine di velocizzare l’entrata in funzione del gasdotto diretto Russia-Germania North Stream 2, ormai ultimato. Più in generale, questa diminuzione appare una naturale reazione russa di fronte al Green Deal dell’Unione Europea, volta ad evidenziare i pregi per i consumatori finali dei contratti di fornitura a lungo termine rispetto ai contratti “spot” (caldeggiati invece dall’UE).

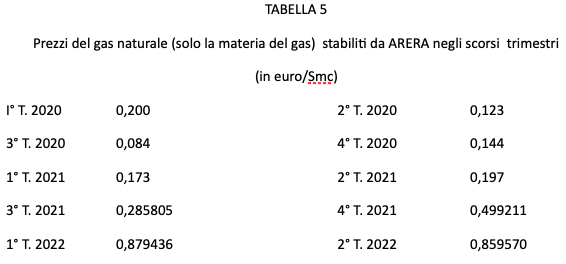

Il prezzo del gas naturale sul mercato TTF è attualmente il riferimento utilizzato dalla ARERA, la Autorità italiana (che vigila su Energia Elettrica, Gas e Acqua, ciclo dei rifiuti e telecalore) per la determinazione trimestrale del prezzo del gas per gli utenti di maggior tutela. I prezzi del gas naturale stabiliti dalla ARERA nei trimestri a partire dal primo trimestre 2020 sono indicati nella seguente Tabella:

Tali prezzi vengono obbligatoriamente utilizzati dalle società distributrici di gas nelle bollette degli utenti di maggior tutela e vengono anche utilizzati come indicazione importante per la formazione del prezzo del gas nelle bollette degli utenti del mercato libero.

C’è da domandarsi perché ARERA per la determinazione trimestrale del prezzo del gas naturale si sia riferita al prezzo “spot” del gas naturale nel mercato TTF. A rigore ARERA avrebbe dovuto riferirsi ai costi effettivi per l’acquisto del gas sostenuti dai grandi acquirenti italiani del gas, quali ENI, ENEL, EDISON. Queste società non comperano il gas sul mercato “spot” TTF, ma mediante acquisti a lungo termine direttamente stipulati con i grandi produttori, a prezzi ben inferiori. I termini contrattuali di questi acquisti sono stati sempre tenuti estremamente riservati. Comunque ARERA ha l’autorità per richiedere copia dei contratti a lungo termine in essere.

L’aumento del prezzo del gas naturale impatta sull’economia e la società italiana non solo direttamente, ma anche indirettamente per la sua determinante influenza sul prezzo dell’energia elettrica. Come ha evidenziato la tabella 2 sui consumi finali del gas naturale in Italia, il principale consumo finale è quello per la produzione di energia elettrica, effettuato tramite impianti termoelettrici a gas a ciclo combinato. L’aumento del prezzo del gas determina perciò un aumento del prezzo dell’energia elettrica prodotta in questi impianti termoelettrici.

Occorre aggiungere che in Italia anche l’energia elettrica prodotta per via eolica e fotovoltaica ha per gli utenti un prezzo fortemente legato al prezzo del gas, nonostante che il costo del gas non abbia nessuna influenza sui costi di produzione di tale energia elettrica. Il motivo di questa singolare dipendenza è il seguente: la produzione di energia elettrica eolica e fotovoltaica entra nella rete elettrica italiana con diritto di precedenza, senza passare dalla Borsa Elettrica, ed è retribuita dal GSE (Gestore dei Servizi Energetici SpA, una società pubblica). Il prezzo di ritiro da parte del GSE dell’energia elettrica eolica e fotovoltaica è pari al prezzo zonale orario che si forma nella Borsa Elettrica sul Mercato del Giorno Prima (MPG) (o al Prezzo Unico Nazionale). Nella Borsa Elettrica la formazione del prezzo dell’energia elettrica avviene ogni ora nel giorno precedente al consumo tramite accordo tra domanda e offerta. L’energia elettrica di tutti i contratti stipulati in una data ora è valorizzata con il prezzo dell’energia elettrica del contratto marginale, quello in cui l’energia elettrica ha il massimo valore. In questo contratto marginale l’energia elettrica offerta è quasi sempre prodotta da un impianto termoelettrico a gas, per cui l’elemento principale del costo è il prezzo del gas. In sintesi, l’energia eolica e fotovoltaica è retribuita in modo dipendente dal prezzo del gas.

Per le imprese che in Italia vendono gas e producono energia elettrica eolica e fotovoltaica, la situazione che si è creata in questi ultimi mesi con l’anomalo aumento del prezzo del gas sul mercato “spot” TTF è stata una vera e propria manna. ENI, ENEL, Edison, eccetera, comperano il gas soprattutto con contratti a lungo termine, a costi ben inferiori a quelli del mercato “spot” TTF degli ultimi mesi, e possono venderlo, con il beneplacito di ARERA, agli utenti di maggior tutela ai prezzi di tabella 5. Pure le imprese che producono e vendono energia elettrica eolica o fotovoltaica, che sono retribuite per la loro fornitura con prezzi del gas anormalmente aumentati, mentre i loro costi di produzione sono inalterati, registrano entrate elevatissime.

Qualcuno si è accorto di queste gravi anomalie, ma il rimedio proposto è stata la tassazione degli extra-utili, purtroppo non la revisione completa delle regole del sistema.

Ma c’è un’altra faccia della medaglia. L’impatto del combinato disposto del fortissimo aumento del prezzo del gas verificatosi a partire dal maggio 2021 nel mercato TTF, dell’ancoraggio a tale mercato delle disposizioni ARERA e delle modalità di retribuzione dell’energia elettrica eolica e fotovoltaica ha determinato e sta determinando gravissime conseguenze economiche e sociali:

– fortissimi aumenti delle bollette per il consumo del gas delle famiglie;

– forti aumenti delle bollette per il consumo dell’energia elettrica delle famiglie;

– conseguente perdita di potere d’acquisto delle famiglie;

– aumenti dei costi di produzione di molti beni industriali prodotti in Italia; il ribaltamento di tali aumenti sui prezzi di vendita determina perdita di capacità concorrenziale rispetto ai produttori esteri e genera inflazione;

– per le imprese energivore e per le imprese in cui il costo del gas e dell’energia elettrica è un importante componente del costo di produzione siamo al dramma: sussistono forti rischi di prossima chiusura delle attività e alcune chiusure sono state già segnalate (nell’industria ceramica).

Il blocco del gas russo.

Il leader ucraino Volodymyr Zerenski chiede da tempo con insistenza che l’Europa chiuda immediatamente le importazioni energetiche dalla Russia.

Nei giorni scorsi il Parlamento europeo si è pronunciato a favore del blocco immediato del gas russo per l’Ue.

Il segretario del PD non fa che dichiarare a gran voce che occorre immediatamente rinunciare al gas russo.

Il premier Mario Draghi, pur non pronunciandosi esplicitamente, ha lasciato intendere (anche con una sua infelice uscita) la sua intenzione di allinearsi all’eventuale decisione Ue favorevole al blocco. Se non fosse per la forte contrarietà del governo tedesco, con tutta probabilità l’Ue avrebbe già preso questa drammatica decisione.

Il blocco del gas russo aggraverebbe ulteriormente la già grave situazione generata dall’anomalo aumento del prezzo del gas: va assolutamente scongiurato.

Conclusioni.

Il nostro governo deve opporsi con forza in sede Ue il taglio al rifornimento del gas russo almeno fino a tutto il 2023.

ARERA deve modificare radicalmente le sue attuali regole di determinazione del prezzo trimestrale del gas per gli utenti di maggior tutela, per basarlo sugli effettivi costi di acquisto del gas delle società importatrici.

Il GSE deve retribuire le imprese produttrici di energia elettrica eolica e fotovoltaica sulla base degli effettivi costi di produzione.

* Già parlamentare (Senato e Camera), è stato viceministro dell’Istruzione, dell’Università e della Ricerca.

(Foto: Depositphotos).

")